飲食店オーナーだけが今すぐに無料で100万円もらえる方法があったら知りたくありませんか?

実はあまり知られていないだけですが、確実にもらえる裏技があります。

その方法は補助金制度の活用。ちょっとしたコツがあります。

面倒な手続きは税理士にすべてお任せしながら無料です。

詳しく知りたい方はこちら

著者プロフィール:飲食店専門の補助金アドバイザー。

金融機関に20年間勤め、主に飲食店の補助金獲得に貢献。

通算1000人以上の飲食店オーナーと関わることで業界の全ての悩みを熟知。

その知識をwebで発信。経営難で困っている飲食店を少しでも多く助けるために活動中。

ここでは、初めての開業へ向け夢を膨らませている飲食店オーナー様向けに、事業計画書の書き方を噛み砕いて簡単にお伝えします!

解説に移る前に、まず飲食店を開業するための融資について、簡単にお伝えします。

融資とは、お店を開業するにあたり、お金を借りることです。

*十分な開店資金があるという方は、お金を借りなくても開業できます。

借入れ先となる金融機関は2か所です。

民間の金融機関(銀行)か国金(日本政策金融公庫)です。

初めての方は、国金(以下:日本政策金融公庫)から借りましょう。

なぜなら、これまでに経営経験がない場合、民間の銀行から融資を受けるのは大変難しいからです。

希望であれば、日本政策金融公庫から融資を受けたあとに、民間の銀行への紹介もしてもらえます。

まずは日本政策金融公庫の審査に通り、融資をしてもらいましょう!

さっそく事業計画書を書いていこう!

目次

大事なのは、日本政策金融公庫は国のお金を貸してくれる機関です。

プレゼント(補助金)してくれるわけではありません。

日本政策金融公庫も国の政策でビジネスをしています。

融資(貸した)したお金は、きちんと利息をつけて返済してくれる人に貸したいです。

あなたが融資するに値する人物なのかどうか、しっかり見ています。

『事業計画書』とは、自分が融資に値する人物であると、日本政策金融公庫に伝える事ができる唯一の手段です。

なので慎重に、かつ、しっかりと、不備(漏れなく)なく、記入していかなければなりません。

この大前提を忘れずに、すすめていきましょう。

さて、手元に事業計画書はありますか?

まだという人は日本政策金融公庫HPからダウンロードできますので印刷しましょう。

今回は日本政策金融金庫の事業計画書(創業計画書)を使用します。

具体例の記入された事業計画書もありますので、そちらをもとに解説していきます。

事業計画書 左側

まずは事業計画書を半分に折り、折れ目から左側を解説していきます。

こちらの左半分は、なにも難しいことはありません。

気負わずにやっていきましょう。

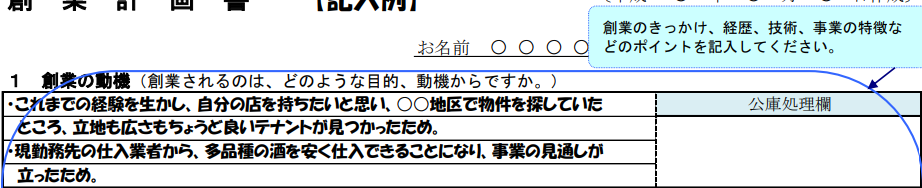

創業の動機

あなたが事業を始めようと思った理由を、しっかり書きましょう。

この4行で、あなたのやる気や事業に向き合う姿勢が伝わります。

1行だけよりも、4行書くほうが、あなたの人間性がより分かります。

熱意のまま、全部の行をうめちゃいましょう。

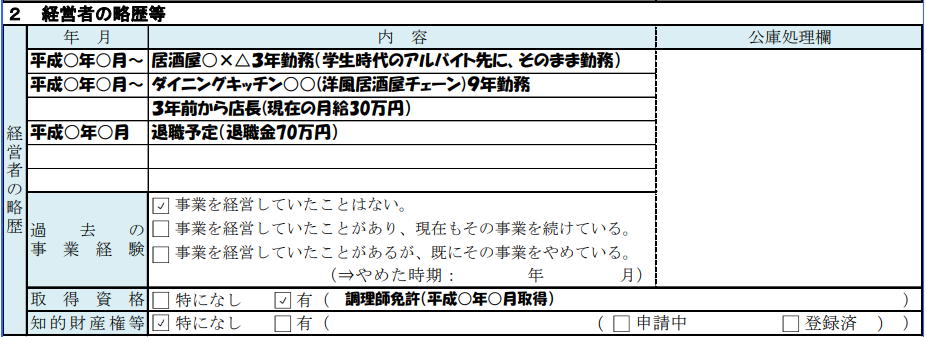

経営者の略歴等

ここは皆さんの履歴書のようなものです。

あなたが今までどこに勤め、どういう仕事をしていたのか、日付まで分かれば完璧です。

なるべくしっかり書きましょう。

ここで重要なのは、これから起業しようと思っている職種と前職の職種です。

これから起業する業種と前職に関連性がある人は、経験者ということで、融資審査に有利です。

例えば、前職はラーメン屋見習いで、独立してこれから自分のラーメン屋を開く・・・という場合です。

未経験者と経験者がいたとしたら、やはり経験者のほうに融資したいと思いますよね。

全く経験のない事業で起業する場合、事業が成功する説得力がないのでどうしても融資審査に不利です。

その場合は他の項目の記入を頑張りましょう。

チェック項目は当てはまる場所にチェックしておきましょう。

知的財産権について、本を出版したり発明したり、心当たりのある方は特許庁HPでご確認ください。

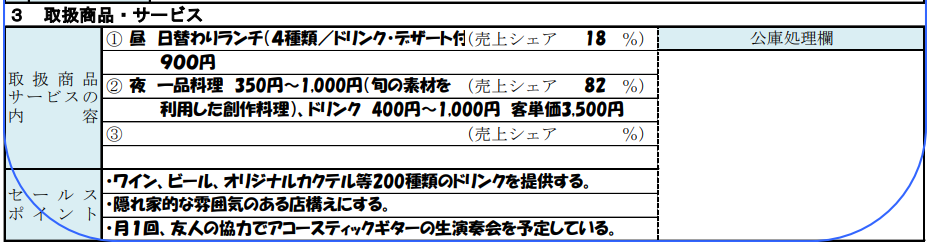

取扱商品・サービス

取扱商品はあなたのお店のメニューです。

セールスポイントではお店の強みを書きましょう。

売上シェアというのは①と②と③に書いたサービス・メニューが全体の売上のうち、どのくらい占めるかという予想の数字です。

大体でかまいません。

この資料の場合、日替わりランチは18%、夜のメニューは82%とあります。

1日の売上のうち、82%は夜の売上ということです。

夜をメインでやっている飲食店だと、ここでわかりますね。

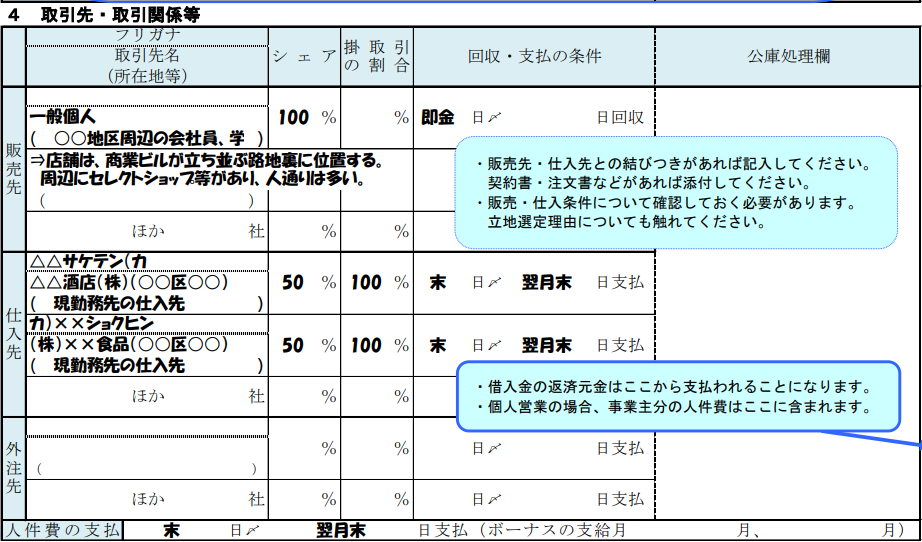

取引先・取引関係者

販売先

販売先はお客さんのことです。

【カッコ内】には、どのような客層をターゲットをしているのかを記入します。

ターゲットを絞ることで、お店の方向性がはっきりした事業計画書になります。

どのような客層をメインとしたお店にするのか、性別・年齢・職業・年収・環境までしっかりイメージしましょう。

【シェア】というのはこのお店での「一般客の割合」です。

100%とあるので、このお店には一般客しか来ない、ということがわかります。

【掛取引】は、クレジットカードをイメージしてください。

その場で支払わず、あとからまとめて支払うことです。

現金のみであれば、掛取引は存在しません。

お手本の通り、即金と記入しましょう。

クレジットカードであれば、販売先の項目を、一般客(現金)と一般客(クレジット)という項目にわけます。

例えば、10人お客がきて、3人がクレジットカードを使うと想定します。

一般客(現金)はシェア70%、掛取引は空欄、回収/支払いの条件は即金。

一般客(クレジット)はシェア30%、その支払いはすべて後払いなので掛取引100%。

回収/支払い欄には、契約するクレジット会社に確認し、締日と支払い日を記入します。

仕入先

この4の項目で最も大事なのが仕入れ先の記入です。

これから事業を始める上で、必ず、仕入れ先は決めておきましょう。

ここが空欄だと、具体的に仕入れにどれほど出費がかかるかわかりません。

お金を貸す日本政策金融公庫側も不安になります。

また、右側の項目記入する際にも必ず必要になってきます。

掛取引を選択する場合は、締日支払い日の記入も大事になります。

仕入先ときちんと話し合っておきましょう。

外注先

外注とは、「自分の仕事を他の会社の人にお願いすること」です。

カフェを経営するが、ケーキは購入したものを販売する、という場合です。

ここも、上記の販売先・仕入先と同様にシェア・掛取引・回収/支払いの条件を記入しましょう。

外注する予定がない場合は空欄にしておきます。

人件費の支払

社員を雇用する場合は、必ず記入しましょう。

締日と支払い期間の間が短いと、資金繰りが大変になります。

こちらの資料では締日は末日、支払いは翌月末とありますね。

3月のお給料3月1日~3月31日分を、4月末日に支払われる・・・ということになります。

事業計画書 右側

半分終わりましたね!

あと半分です!

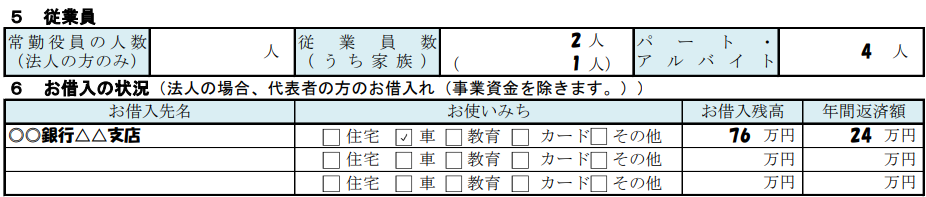

5従業員の人数をかいてください

6今回の日本郵政金融公庫で借りる以外で、借入先がある場合は記入してください。

この例の方は、車のローンを払っているようですね。

さて、ここから先が事業計画書の本題です!

はりきっていきましょう!

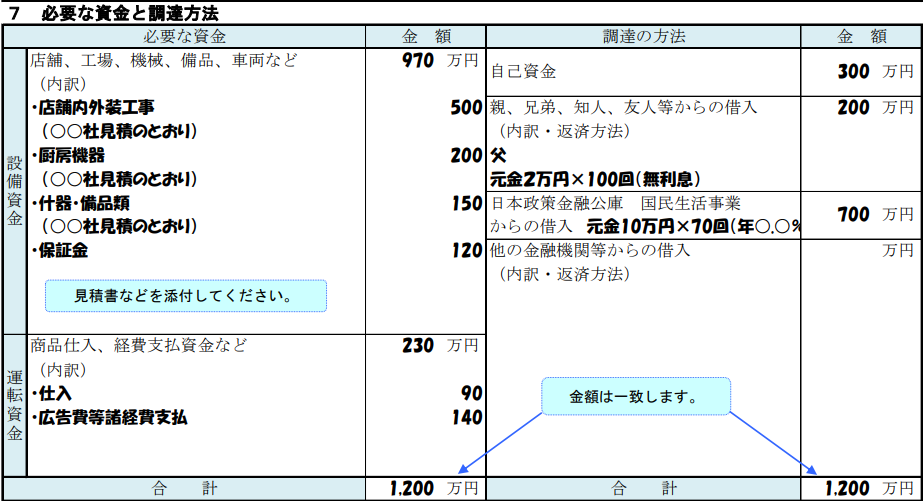

必要な資金(資本)と調達方法(負債)

ぱっと見ると、漢字や数字がたくさん並んでいてうんざりしてしまいますよね。

でも大丈夫です。

一つ一つ解決していけば、何も怖いものはないと気づきます。

必要な資金

まず、こちらの図を『貸借対照表(バランスシート:BS)』といいます。

まったく覚えなくていいです。

こちらの表を専門家が見ると、あなたにどんな財産があるのか、これからどういう計画でお店を経営していくつもりなのか、ひと目で分かります。

これは事業計画書の中でとても大事な項目です。

しっかり資料となる材料を集めましょう。

設備資金

あなたのお店を車だとします。

設備資金の設備は、車の外観やシート、タイヤだと思ってください。

お客さんは快適な車に乗りたいので、外装・エアコン・シートをキレイにします。

それらにかかる費用を、設備資金といいます。

10万単位でざっくりで大丈夫ですが、おおよそきちんと計算して記入しましょう。

あとから実はもっと設備投資にお金がかかってしまったという場合もあります。

お金が足りなくなってしまわないように、ここは大きなお金なのできちんと把握します。

運転資金

設備は車だとお話しました。

運転資金はその名の通り、車を運転するためのガソリン代です。

あなたの車(お店)を運転(経営)していくために、ガソリン(商品の材料)がなければ、車はただの金属の塊です。

1ヶ月分なのか、数カ月分なのか。

どのくらい商品を、いくら分仕入れるのか。

広告費(看板設置・HP・ブログ開設、チラシ制作、口コミサイト登録など)はどのくらいかかるのか。

左側で記入した仕入先と入念に打ち合わせしましょう。

あなたがお店の経費として落としたい全てを記入します。

書き出してみると、意外と簡単に計算できるはずです。

調達の方法

まず、日本政策金融公庫がこの事業計画表を渡されたときに、どこを見るのか。

ずばり、自己資金です。

ここメチャクチャ大事です。

自己資金がちゃんとあることが、融資を受けれるかどうか大きなポイントとなります。

それも、かき集めてきたようなお金では納得してもらえません。

おそらく、どのようにしてその自己資金をあなたが貯めてきたのか、を見られます。

コツコツとお金をためて、夢の起業のために頑張ってきたことをアピールしましょう。

ここが0円だと、融資してもらえる可能性は限りなく厳しいです。

身内からいくら借りるかも、必要であれば記入しましょう。

この方は、お父さんから200万借りたようです。

借りっぱなしではなく、きちんと返す予定であることも記入されています。

返済は身内であっても守りますよ、という、プラスのアピールポイントですね。

公庫からいくら借り入れたいか記入しましょう。

注意しておくのは、記入した金額以上がもらえる、ということは、まず無いです。

更に、記入した金額が全額もらえる、というわけでは、ありません。

申し込んだ金額の8割の資金しか借りれない場合もあります。

申し込みたい金額を想定したら、少し多めに記入しておきましょう。

合計

左の『必要な資金』の合計を出します。

右の『調達の方法』の合計を出します。

合計金額は左右で合っていましたか?

ここはとりあえず、左右のお金をあわせるために工夫しましょう。

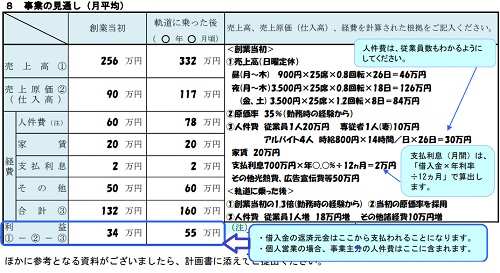

事業の見通し・月平均

いよいよごちゃごちゃしてきましたね!

うんざりしますね!

でも、大丈夫です、ここで最後です!

しかも難しい計算は、ひとつも、ないんです。

ここを乗り切って、夢を叶えましょう!

右側の欄はフル活用してください。

まずは左側、創業当初の欄を縦一列埋めていきます。

①売上高

1ヶ月の売上を想定します。

1日の売上が5000円、1ヶ月30日営業したとします。

その売上は5000×30で150000円です。

②売上原価

売上のうちの、原価はいくらだったか計算します。

売上高に原価率をかけると、すぐにでてきます。

500円のランチの原価が100円だとすると、原価率は20%です。

150000円1ヶ月で売り上げています。

つまり売上原価は150000×20%で30000円です。

③人件費

従業員一人のもれなく計算しましょう。

ここで、会社経営ならばあなたの給与も人件費として記載します。

個人経営ならば記載しません。

④家賃

あなたが借りている店舗の家賃を記入しましょう。

⑤支払い利息

国民政策金融公庫から借りたいお金の、毎月の利息を記入しましょう。

それぞれの契約によって年利率が変わります。

借りたお金×年利率÷12ヶ月=毎月の返済額となります。

毎月どのくらい返済できるか、計算して記入しましょう。

⑥その他

光熱費や、諸経費を記入しましょう。

⑦合計 経費にかかった合計を計算し、記入しましょう。

①の売上高から全てを差し引いた額が、あなたの利益です。

軌道に乗った後

およそ起業してから1年後を想定します。

ここで前職が同じ職種だった人は、軌道に乗ればどのくらいの売上が見込めるのか想像できます。

しかし、前職が違う職種だったという人は、独自のリサーチが大切です。

友人・知人・家族やSNS、その他にも本や雑誌や新聞もフル活用します。

立地環境の似ている、同業種の方に、開業当初と軌道に乗った後の売上の違いを聞くのも参考になると思います。

とにかく沢山の、後押しをしてくれる資料を集めましょう。

そして集めたそれらの資料は、必ず事業計画書と一緒に日本政策金融公庫に提出しましょう。

必ず、融資審査のプラスとなって働いてくれるはずです。

利益に関する注意点

この資料によると、起業時は30万・1年後には50万の利益がでると記載してあります。

しかし、ここで安心してはいけません。

この利益は50万円全て手元に入るわけではありません。

ここから更に、税金を差し引かれるということを覚えておきましょう。

もし、これから予定している借入金の月々の返済額に満たない利益であれば、返済ができないとみなされ、融資が受けられなくなります。

創業当初は仕方がないことではあります。

しかし、軌道に乗ったあとの利益は、滞りなく借入金の返済ができる、安心の金額を示すようにしましょう。

更に、ポイントがあります。

個人事業主の方は最後に残った利益が自分の給与です。

利益が少なく、返済にその大部分が回してしまうと、自分の生活費を賄う事ができません。

結果、この事業計画は全く計画できていないと見なされてしまいます。

利益-税金-自分の生活費=本当の利益です

現実的な数字がかけるような工夫をしましょう。

まとめ 他人に丸投げするのは駄目。

これから自分の会社を経営、運営していくという強い意志をお持ちであれば、事業計画書は自分で書きましょう。

どうしても不安であれば、税理士などに相談してアドバイスをもらいながら仕上げてもよいでしょう。

事業計画書は、自分の会社・商品に関することをアピールする大事な書類です。

それを他人にすべて丸投げしていると知れば、融資する側の日本政策公庫はどう思うでしょう?

「こんな簡単な書類も作れないのに、起業した後に自分で経営できるだろうか?上手くいくだろうか?」

きっとこう思われてしまいます。

数字や会計が苦手な方もいらっしゃると思います。

しかしこれはあなたの熱意をアピールできる、絶好の機会です。

- 自分の商売・商品に対しての自信

- 確実に出せる利益

- 借りたお金は確実に返せるという約束

この3つを、たった1枚の事業計画書の中にたっぷり書き込むだけです。

数字は多いですが、真相を知れば、思っていたより簡単だったのではないでしょうか?

あなたの熱意がたっぷり詰まった事業計画書を、じっくりつくっていきましょう!

飲食店オーナーだけが今すぐに無料で100万円もらえる方法があったら知りたくありませんか?

実はあまり知られていないだけですが、確実にもらえる裏技があります。

その方法は補助金制度の活用。ちょっとしたコツがあります。

面倒な手続きは税理士にすべてお任せしながら無料です。

詳しく知りたい方はこちら

著者プロフィール:飲食店専門の補助金アドバイザー。

金融機関に20年間勤め、主に飲食店の補助金獲得に貢献。

通算1000人以上の飲食店オーナーと関わることで業界の全ての悩みを熟知。

その知識をwebで発信。経営難で困っている飲食店を少しでも多く助けるために活動中。